TEILVERKAUF VON IMMOBILIEN – Was es bedeutet und wie es funktioniert

Wer verkauft, wird zukünftig eine Art Miete zahlen müssen

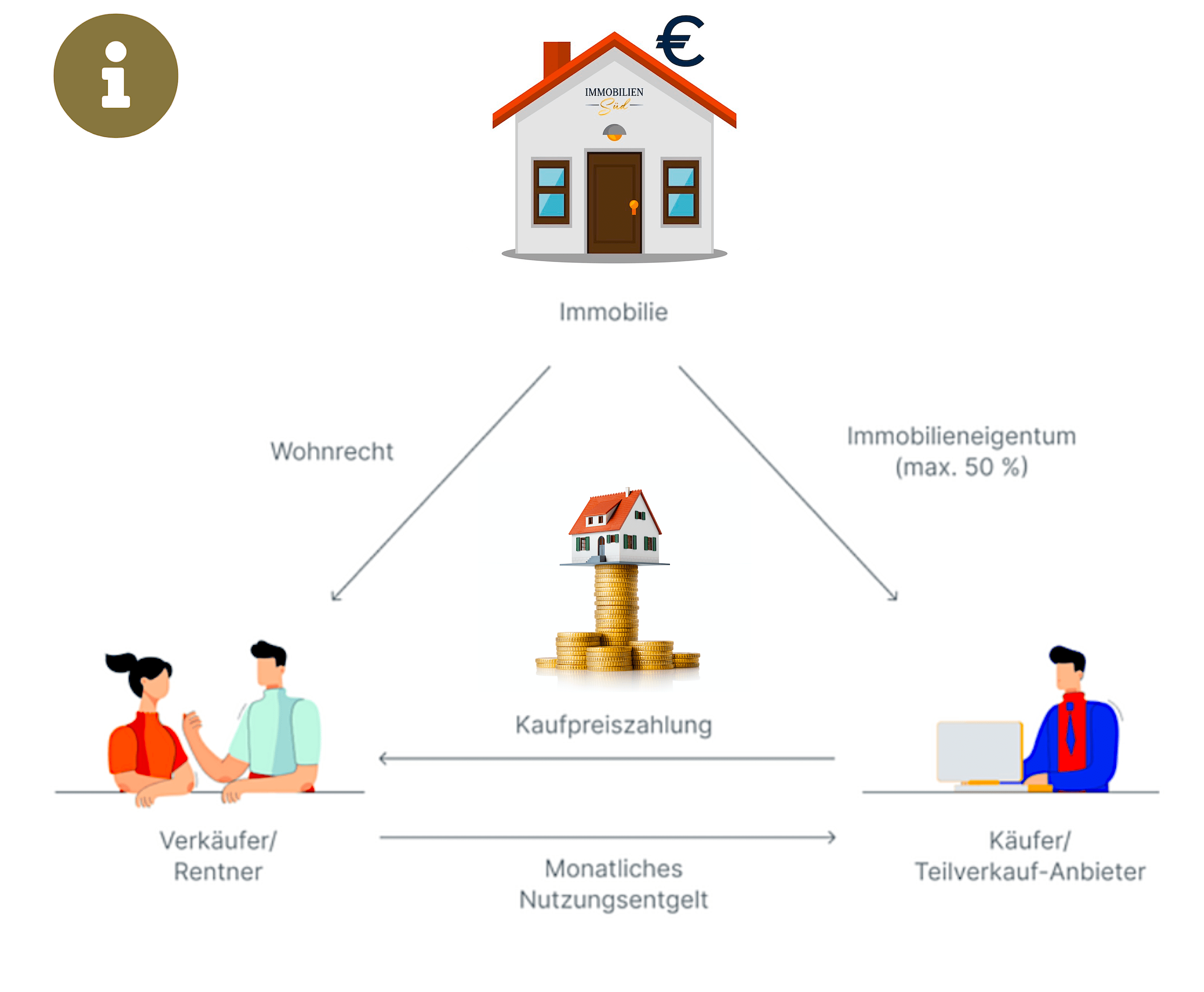

Der erste wichtige Punkt dieses Modells ist: Wer einen Teil seiner Immobilie verkauft, der soll bzw. wird dafür an den Käufer bzw. das Unternehmen das einen Teil der Immobilie erwirbt ein monatliches Entgelt zahlen. Je größer der Anteil, den Sie von Ihrer Immobilie verkaufen, ausfällt und je wertvoller die Immobilie ist, desto höher fällt dann auch das monatlich zu zahlende Entgelt aus. Das Entgelt wird meist nur für eine bestimmte Vertragslaufzeit festgeschrieben und danach neu vereinbart. Es kann aber auch variabel sein und mit der Inflationsrate automatisch steigen.

![]() Ein einfaches Rechenbeispiel zeigt: Eine Immobilie mit einem Gesamtwert von z.B. 500.000 Euro. Wer 20 Prozent von dieser verkauft und z.B. 100.000 Euro ausgezahlt bekommt, der muss fortan beispielsweise monatlich 275 Euro zahlen. Nach 20 Jahren kämen auf diesem Weg also 66.000 Euro zusammen.

Ein einfaches Rechenbeispiel zeigt: Eine Immobilie mit einem Gesamtwert von z.B. 500.000 Euro. Wer 20 Prozent von dieser verkauft und z.B. 100.000 Euro ausgezahlt bekommt, der muss fortan beispielsweise monatlich 275 Euro zahlen. Nach 20 Jahren kämen auf diesem Weg also 66.000 Euro zusammen.

Das entspricht in diesem Beispiel 3300 Euro oder 3,3% des Auszahlungsbetrags pro Jahr. Ob dies für einen sinnvoll ist kommt darauf an, womit man diese Zahlungen vergleicht. Man kann sie zum Beispiel mit Mietzahlungen oder auch Darlehenszinsen vergleichen:

Beim Vergleich mit der Höhe einer Mietzahlung wäre die jährliche Kaltmiete pro Quadratmeter bezogen auf den Kaufpreis pro Quadratmeter heranzuziehen. Dann erhält man eine sogenannte Mietrendite. Diese kann sehr unterschiedlich ausfallen, je nach Zustand und Lage des Objekts. In einigen Gegenden Deutschlands liegt sie bei über 6 Prozent, in anderen bei unter 2 Prozent. Die Metropolen liegen da eher am unteren Ende, weil hier die Miete in Relation gesetzt wird zu den jüngst deutlich gestiegenen Preisen.

Aber Achtung: Berücksichtigen müssten Sie bei solchen Vergleichen dann auch Kosten der Instandhaltung. Denn eigentlich trägt diese bei Mietern meist komplett der Vermieter. Bei diesen Geschäftsmodellen, dem Teilverkauf von Immobilien, wird dieses Prinzip jedoch meist umgekehrt. Hier sollen Sie als Teil-Eigner der Immobilie eine Miete zahlen und die kompletten Kosten für Investitionen bzw. Instandhaltungen tragen.

Beim Vergleich mit Darlehenszinsen kann man das Nutzungsentgelt von um die 3% des Kaufpreises auch mit dem Zins für ein Darlehen in dieser Höhe vergleichen.

Wer später ganz verkauft, zahlt zusätzliche Gebühren

Besitzen Sie nun nicht mehr die gesamte Immobilie, weil Sie einen Teil verkauft haben, wird auch folgende Konstellation interessant: Was passiert, wenn Sie Ihre Immobilie komplett an einen Dritten verkaufen möchten?

Die meisten Angebote in diesem Sektor sehen hier zwar vor, dass Sie am Verkaufserlös nach Ihrem verbliebenen Anteil beteiligt werden. Wer also zum Beispiel 20 Prozent verkauft hatte, der bekäme bei einem späteren, kompletten Verkauf auch 80 Prozent des Erlöses.

![]() Aber ACHTUNG: Sie müssen in den meisten Fällen aber mit weiteren Entgelten rechnen. Wird die Immobilie, die zu einem Anteil von 20 Prozent bereits verkauft wurde, später für insgesamt 700.000 Euro ganz verkauft, müssen Sie hier je nach Anbieter/Käufer mit einer zusätzlichen Gebühr, ganz egal wie diese auch genannt wird, von bis zu 6,5% des Verkaufserlöses rechnen. Einige Anbieter sichern sich sogar gegen einen Wertverlust der Immobilie ab. Wird die Immobilie später komplett verkauft, bekommt der Anbieter mindestens sein investiertes Geld sowie einen Zuschlag von zum Beispiel 10% Nebenkosten als "Minimumanteil" zurück.

Aber ACHTUNG: Sie müssen in den meisten Fällen aber mit weiteren Entgelten rechnen. Wird die Immobilie, die zu einem Anteil von 20 Prozent bereits verkauft wurde, später für insgesamt 700.000 Euro ganz verkauft, müssen Sie hier je nach Anbieter/Käufer mit einer zusätzlichen Gebühr, ganz egal wie diese auch genannt wird, von bis zu 6,5% des Verkaufserlöses rechnen. Einige Anbieter sichern sich sogar gegen einen Wertverlust der Immobilie ab. Wird die Immobilie später komplett verkauft, bekommt der Anbieter mindestens sein investiertes Geld sowie einen Zuschlag von zum Beispiel 10% Nebenkosten als "Minimumanteil" zurück.

Autor dieses Beitrages:

![]()

Inhaber IMMOBILIEN-SÜD